from sktime.datasets import load_airline

from sktime.forecasting.model_selection import temporal_train_test_split

from sktime.forecasting.arima import ARIMA

from sktime.forecasting.compose import TransformedTargetForecaster

from sktime.transformations.series.detrend import Deseasonalizer

from sktime.utils.plotting import plot_series

from sktime.performance_metrics.forecasting import mean_absolute_percentage_error

import numpy as np

# load data and prepare training data and test data

y = load_airline() # 144 for 12 years

y_train, y_test = temporal_train_test_split(y, test_size=36) # hold out last 3 years

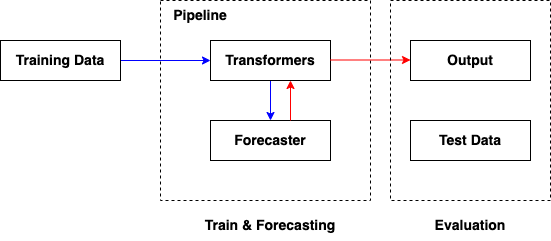

#### pipeline

forecaster = TransformedTargetForecaster(

[

("deseasonalize", Deseasonalizer(model="multiplicative", sp=12)),

("forecast", ARIMA()),

]

)

# training

forecaster.fit(y_train)

# forecasting

fh = np.arange(1, 37)

y_pred = forecaster.predict(fh)

# evaluation

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"])

mean_absolute_percentage_error(y_test, y_pred, symmetric=False)

/opt/anaconda3/envs/python3.11/lib/python3.11/site-packages/statsmodels/tsa/statespace/sarimax.py:966: UserWarning: Non-stationary starting autoregressive parameters found. Using zeros as starting parameters.

warn('Non-stationary starting autoregressive parameters'

0.13969973600689436

from sktime.datasets import load_airline

from sktime.forecasting.model_selection import temporal_train_test_split

from sktime.forecasting.arima import ARIMA

from sktime.transformations.series.detrend import Deseasonalizer

from sktime.utils.plotting import plot_series

from sktime.performance_metrics.forecasting import mean_absolute_percentage_error

import numpy as np

# load data and prepare training data and test data

y = load_airline() # 144 for 12 years

y_train, y_test = temporal_train_test_split(y, test_size=36) # hold out last 3 years

# preprocessing

def forward_transform(y):

return y*10

def backward_transform(y):

return y/10

preprocessing = Deseasonalizer(model="multiplicative", sp=12) \

* Deseasonalizer(model="multiplicative", sp=3) \

* FunctionTransformer(func = forward_transform, inverse_func = backward_transform)

# preprocessing, fit_transform

data_pre = preprocessing.fit_transform(y_train)

fh = np.arange(1, 37)

forecaster = ARIMA()

# training, fit

forecaster.fit(data_pre)

# forecasting, predcit

data_pred = forecaster.predict(fh)

# inverse preprocesing, inverse_transform

y_pred = preprocessing.inverse_transform(data_pred)

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"])

mean_absolute_percentage_error(y_test, y_pred, symmetric=False)

/opt/anaconda3/envs/python3.11/lib/python3.11/site-packages/statsmodels/tsa/statespace/sarimax.py:966: UserWarning: Non-stationary starting autoregressive parameters found. Using zeros as starting parameters.

warn('Non-stationary starting autoregressive parameters'

0.13847654137903667

from sktime.datasets import load_airline

from sktime.forecasting.model_selection import temporal_train_test_split

from sktime.forecasting.arima import ARIMA

from sktime.transformations.series.detrend import Deseasonalizer

from sktime.utils.plotting import plot_series

from sktime.performance_metrics.forecasting import mean_absolute_percentage_error

import numpy as np

# load data and prepare training data and test data

y = load_airline() # 144 for 12 years

y_train, y_test = temporal_train_test_split(y, test_size=36) # hold out last 3 years

def forward_transform(y):

return y*10

def backward_transform(y):

return y/10

# preprocessing pipeline

preprocessing = Deseasonalizer(model="multiplicative", sp=12) \

* Deseasonalizer(model="multiplicative", sp=3) \

* FunctionTransformer(func = forward_transform, inverse_func = backward_transform)

# build pipeline

forecaster = (

preprocessing * ARIMA()

)

# training

forecaster.fit(y_train)

# forecasting

fh = np.arange(1, 37)

y_pred = forecaster.predict(fh)

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"])

mean_absolute_percentage_error(y_test, y_pred, symmetric=False)

/opt/anaconda3/envs/python3.11/lib/python3.11/site-packages/sktime/forecasting/compose/_pipeline.py:91: UserWarning: in TransformedTargetForecaster, found steps of length 1, this will result in the same behaviour as not wrapping the single step in a pipeline. Consider not wrapping steps in TransformedTargetForecaster as it is redundant.

warn(msg)

/opt/anaconda3/envs/python3.11/lib/python3.11/site-packages/statsmodels/tsa/statespace/sarimax.py:966: UserWarning: Non-stationary starting autoregressive parameters found. Using zeros as starting parameters.

warn('Non-stationary starting autoregressive parameters'

0.13847654137903667